Hướng dẫn cách tính thuế thu nhập cá nhân năm 2026 chi tiết nhất

Thuế thu nhập cá nhân (TNCN) là một trong những loại thuế quan trọng mà người lao động cần nắm rõ. Việc hiểu đúng cách tính thuế thu nhập cá nhân không chỉ giúp bạn thực hiện đúng nghĩa vụ với Nhà nước mà còn bảo vệ quyền lợi hợp pháp của mình. Bài viết này sẽ hướng dẫn bạn chi tiết công thức và các quy định mới nhất áp dụng trong năm 2026.

1. Đối tượng và điều kiện nộp thuế TNCN

Theo quy định pháp luật hiện hành, người nộp thuế TNCN bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế.

- Cá nhân cư trú: Là người có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc có nơi ở thường xuyên tại Việt Nam.

- Cá nhân không cư trú: Là người không đáp ứng các điều kiện của cá nhân cư trú nhưng có thu nhập phát sinh tại Việt Nam.

2. Công thức chung về cách tính thuế thu nhập cá nhân

Cách tính thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được xác định dựa trên thu nhập tính thuế và thuế suất áp dụng. Công thức cơ bản như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

- Thu nhập tính thuế: Bằng tổng thu nhập chịu thuế trừ đi các khoản giảm trừ.

- Thu nhập chịu thuế: Tổng thu nhập từ tiền lương, tiền công trừ đi các khoản thu nhập được miễn thuế.

3. Các khoản giảm trừ khi tính thuế TNCN năm 2026

Để tính đúng số thuế phải nộp, bạn cần nắm rõ các khoản giảm trừ, bao gồm:

- Giảm trừ gia cảnh đối với bản thân người nộp thuế: Mức giảm trừ hiện hành giúp đảm bảo mức sống cơ bản cho người lao động.

- Giảm trừ đối với người phụ thuộc: Mỗi người phụ thuộc hợp lệ sẽ được áp dụng một mức giảm trừ cố định (cần đăng ký mã số thuế cho người phụ thuộc).

- Các khoản đóng bảo hiểm bắt buộc: Bao gồm Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), Bảo hiểm thất nghiệp (BHTN).

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học: Có chứng từ hợp lệ chứng minh.

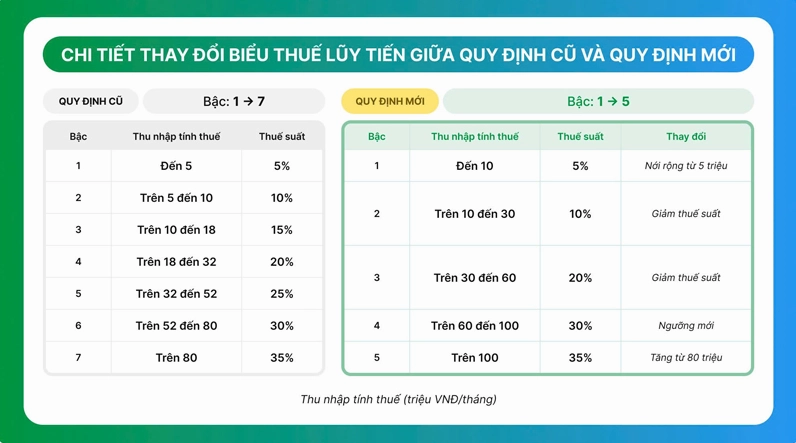

4. Biểu thuế lũy tiến từng phần

Đối với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên, cách tính thuế thu nhập cá nhân áp dụng theo biểu thuế lũy tiến từng phần. Mức thuế suất sẽ tăng dần theo từng bậc thu nhập tính thuế (từ 5% đến 35%).

5. Cách tính thuế TNCN cho đối tượng khác

5.1. Cá nhân cư trú không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng

Đối với cá nhân có thu nhập từ 2.000.000 VNĐ/lần trở lên, tổ chức/cá nhân trả thu nhập sẽ khấu trừ 10% tổng thu nhập trước khi chi trả.

5.2. Cá nhân không cư trú

Cách tính thuế thu nhập cá nhân cho cá nhân không cư trú áp dụng mức thuế suất toàn phần là 20% trên thu nhập chịu thuế từ tiền lương, tiền công phát sinh tại Việt Nam, không áp dụng giảm trừ gia cảnh.

6. Lưu ý quan trọng khi quyết toán thuế TNCN

Hàng năm, người nộp thuế cần thực hiện quyết toán thuế nếu có số thuế nộp thừa (yêu cầu hoàn thuế) hoặc nộp thiếu. Việc quyết toán có thể ủy quyền cho cơ quan chi trả thu nhập hoặc tự thực hiện trực tiếp/online qua cổng thông tin của Tổng cục Thuế.

Bạn có thể tham khảo thêm các kiến thức hữu ích về phong thủy để ứng dụng trong công việc và cuộc sống tại phongthuybaotran.vn.

Hy vọng qua bài viết này, bạn đã nắm vững cách tính thuế thu nhập cá nhân năm 2026. Hãy chủ động tính toán và quản lý tài chính của bản thân một cách hiệu quả!